In un contesto storico difficile per le stablecoin visto l’inasprirsi delle regolamentazioni internazionali, Tether ed il suo prodotto di punta USDT sembrano avere la meglio sugli altri competitor del settore.

Tether (USDT) ha recuperato tutto il calo della capitalizzazione registrato un anno fa durante il crollo della stablecoin algoritmica UST e la conseguente crisi di fiducia degli investitori su questo genere di criptovalute.

Vediamo più da vicino cosa sta accadendo.

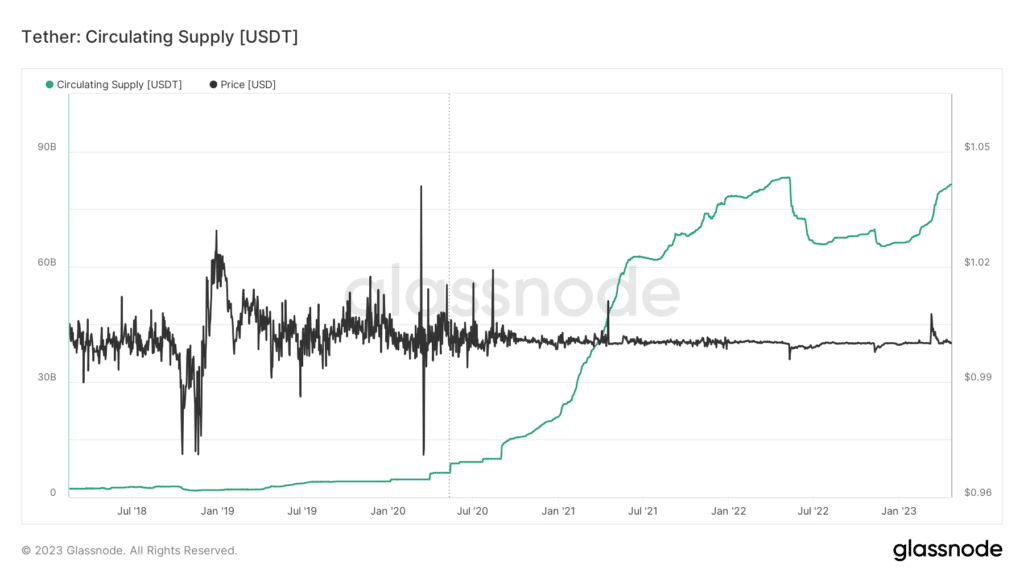

Tether e la sua stablecoin USDT recuperano la capitalizzazione persa l’anno scorso

Tether (USDT), il crypto-asset più scambiato al mondo, ha recuperato tutta la capitalizzazione persa durante il 2022, quando diversi avvenimenti di carattere apocalittico si sono imbattuti nel settore delle criptovalute.

In particolare il crollo dell’ecosistema Terra/Luna, della stablecoin UST e il fallimento dell’exchange di criptovalute FTX hanno messo in discussione il futuro del mercato e quello di USDT.

In quel contesto la stablecoin di proprietà dell’azienda Tether, che risulta essere la più famosa ed utilizzata tra gli utenti per immagazzinare valore, ha perso circa il 20% della capitalizzazione di mercato, passando dagli 83 miliardi di dollari di maggio 2022 ai 65 miliardi di dollari di novembre 2022.

Solo recentemente, dall’inizio del primo trimestre 2023 i numeri sono tornati a sorridere per la capitalizzazione di Tether, che segna in questo momento 81,4 miliardi di dollari e si avvicina alla cifra massima mai raggiunta.

Ad ogni modo la vera esplosione di USDT, che ha sancito la supremazia della stablecoin sul mercato, è avvenuta a partire da Gennaio 2021 e si è protratta fino a metà 2022 permettendo alla crypto di crescere di quasi 80 miliardi di dollari.

Il recupero di quest’anno è da considerarsi come un ulteriore prova di forza del prodotto di Tether.

È importante sottolineare che quando si parla di stablecoin, la capitalizzazione di mercato solitamente coincide con la supply circolante, in quanto quando vengono emessi nuovi token sul mercato, vengono parallelamente stanziati asset per un controvalore pari al totale rilasciato.

Di conseguenza, essendo il valore di una stable pari a quello di una moneta FIAT, quando cresce il rifornimento circolante, cresce anche la capitalizzazione. L’unica situazione in cui questa “regola” non vale è quando una stablecoin subisce un depeg dal valore target.

In quel caso la capitalizzazione sarà inferiore al circolante.

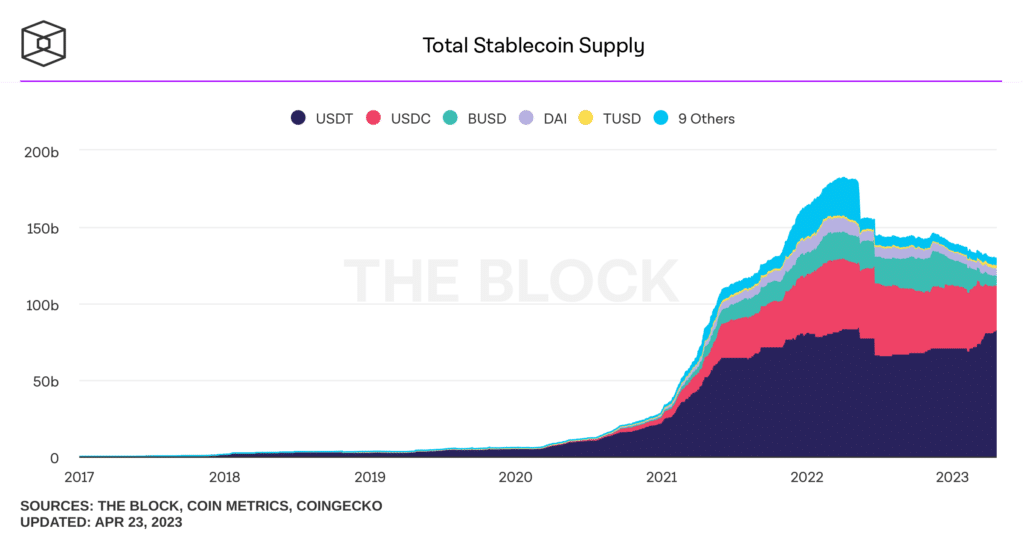

La dominanza di Tether (USDT) sul resto delle altre stablecoin

La dominanza di Tether sul mercato delle stablecoin a livello di capitalizzazione è sostenuta dalle difficoltà che le crypto competitor hanno dovuto affrontare recentemente.

Al di là del fallimento di UST, che rappresentava un asset a rischio vista la complessità dell’architettura blockchain, è interessante sottolineare che USDC e BUSD sono state recentemente sotto i riflettori per via di alcune disgrazie subite.

In primis, la SEC (Securities and Exchange Commission) degli Stati Uniti e le autorità di regolamentazioni dello stato di New York hanno obbligato Paxos a terminare l’emissione di BUSD, la stablecoin legata all’exchange Binance, avendola etichettata come “asset security non registrato”.

Il risultato è che BUSD ha perso circa il 60% del proprio market share da inizio anno, alimentando il successo di USDT.

Inoltre, il fallimento della Silicon Valley Bank e la scoperta dell’esposizione di Circle per 3.3 miliardi di dollari sulla banca ormai defunta ha minato la credibilità e l’affidabilità di USDC, che rappresenta tuttavia un elemento di punta del settore DeFi.

In quell’occasione, la stablecoin aveva depeggato per circa il 15% del proprio valore, riuscendo comunque a recuperare in seguito a distanza di pochi giorni.

A tal proposito Conor Ryder, analista di ricerca presso Kaiko, ha affermato che:

“Tether è stato un grande benefattore dell’approccio di applicazione negli Stati Uniti, poiché non solo sembra essere isolato dalla SEC, ma negli ultimi tempi non ha subito incidenti gravi, ispirando fiducia tra gli investitori“

Situazioni del genere non hanno fatto altro che rafforzare USDT e sancire la propria egemonia sul resto delle stablecoin, nonostante Tether e la società gemella Bitfinex abbiano avuto un passato controverso.

Le riserve di USDT non sono state verificate in modo indipendente. Diversi anni fa Tether, ha raggiunto un accordo con New York, pagando una multa di 18,5 milioni di dollari per aver mescolato fondi e aver mentito sulle riserve.

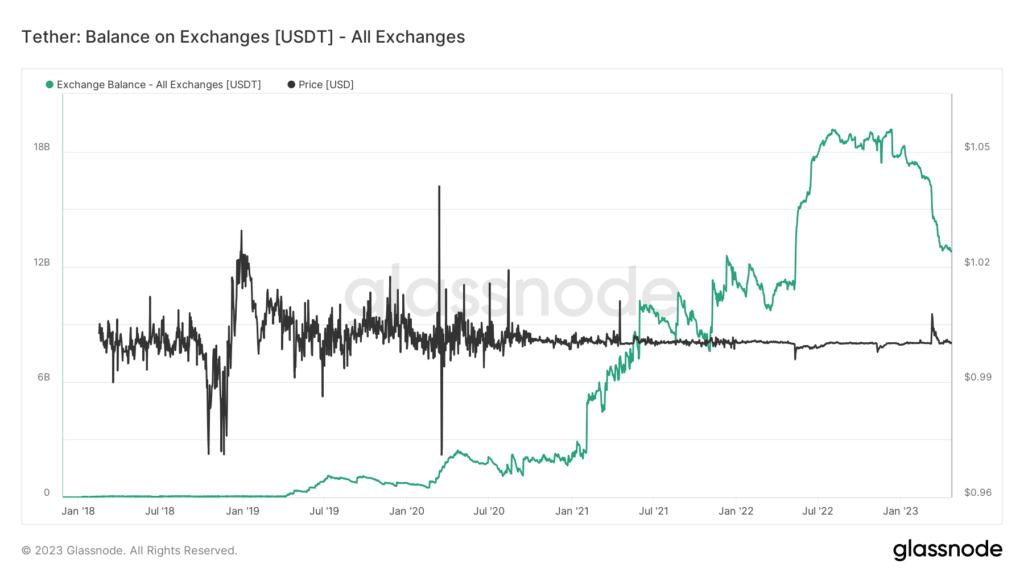

Bilancio di Tether negli exchange in diminuzione da inizio anno

Mentre la supply e la capitalizzazione di Tether aumentano, lo stesso non si può dire per il bilancio di USDT all’interno degli exchange centralizzati.

Sebbene USDC sia più utilizzato in DEX piuttosto su mercati centralizzati, per USDT è il contrario: i mercati principali per la stablecoin sono gli exchange come Binance, Bitfinex, Coinbase, Kraken, Okx Bybit ed i contesti off-shore.

Ricordiamo a tal proposito che Tether ha sede nelle Isole Vergini britanniche e dunque potenzialmente meno minacciato degli enti di vigilanza sui mercati americani rispetto ai competitor US-based, come Circle.

I bilanci di USDT negli exchange crypto sono in diminuzione da inizio anno.

Questo di per sé è un dato positivo poiché tali avvenimenti si verificano generalmente in concomitanza di rally dei mercati o comunque situazioni di rialzo dei prezzi degli asset crypto.

Contesti di “supply shock” per le stablecoin sugli exchange sono da monitorare come indicatori di vicinanza al bull market.

Ad ora, le riserve sugli exchange sono più basse di circa 5 miliardi di USDT da inizio anno, ma sono ancora significativamente superiori rispetto al 2020, anno in cui si sono innescate le condizioni per la partenza del mercato toro del 2021.

Questo ci indica che probabilmente, la bull run è ancora solo un miraggio e dovremo aspettare per vedere Bitcoin e le altre criptovalute rivedere i propri massimi storici.