Esiste una tipologia di operatività chiamata spread, in cui si va alla ricerca di strumenti con alte soglie di correlazione, per poterne sfruttare le piccole differenze che col tempo si vengono a creare tra due (o più) sottostanti.

La strategia principe di questo settore è quella dello spread tra obbligazioni. Ad esempio, lo spread tra il Future trentennale americano e il Future decennale americano. Sono entrambi prodotti molto correlati tra loro, ma per via della differente durata accumulano delle differenze che sono sfruttabili in maniera sistematica.

Questi scambi racchiudono ben il 70% del totale delle operazioni che avviene sui mercati obbligazionari. Senza entrare troppo nei tecnicismi dello spread tra bond, in questo articolo si analizzerà una strategia in spread applicata alle criptovalute. I test verranno eseguiti sulla coppia più conosciuta e su cui sono disponibili dati storici più profondi: Bitcoin ed Ethereum.

Regole per la strategia basata sullo Spread BTC-ETH

Preso atto che Bitcoin ed Ethereum sono le due criptovalute più importanti, e in quanto tali sono correlate tra loro, si può pensare di intraprendere la strada di operare in spread con questi due strumenti. Tecnicamente l’operazione consiste nel comprare e vendere contemporaneamente lo stesso ammontare monetario su BTC ed ETH. Quando la strategia sarà in posizione long (buy) su BTC dovrà essere allo stesso tempo short (sell) su ETH, e viceversa.

Questo tipo di operatività, che prevede nel 100% del tempo a mercato di prendere posizioni contrapposte, permette di trovarsi in qualche maniera sempre al riparo dai forti shock del settore crypto, come quello occorso nei primi mesi del 2022. Con questa tipologia di ingressi la strategia sarà sempre “hedgiata”, cioè protetta, da una posizione opposta su uno strumento altamente correlato. Questo significa che anche le perdite, in momenti in cui la strategia soffrirà, saranno pur sempre limitate. Lo stesso ragionamento è valido purtroppo anche per i guadagni, che saranno frenati dal sistema di “hedging”.

I dati che si andranno a utilizzare iniziano dal 2018 e perdurano fino a luglio 2022. Il time frame su cui si andrà ad eseguire la strategia è composto da 1440 minuti, che corrisponde a 24 ore, ovvero un giorno di contrattazione.

La strategia si basa sullo spread tra BTC ed ETH, e sarà proprio lo spread a fornire le indicazioni su quando comprare BTC e quando, invece, comprare ETH.

In figura 1 viene rappresentato il valore di ETH in prezzo di BTC: come si nota non esiste una chiara e precisa tendenza al rialzo o al ribasso, almeno non negli ultimi 4 anni. Ciononostante il valore di ETH in BTC è salito nel tempo a momenti alterni. Infatti, si susseguono periodi in cui lo spread è molto volatile e nervoso a momenti in cui si appiattisce.

Dunque per scindere i momenti di “pump” da quelli di “dump” dello spread si utilizzerà una media mobile a 40 giorni. Quando lo spread incrocerà al rialzo la media, si acquisterà ETH e si venderà BTC. Conseguentemente quando lo spread incrocerà al ribasso la sua media, si acquisterà BTC e si venderà ETH. In questa maniera la strategia sarà sempre a mercato con posizioni contrapposte.

Backtest della strategia “Spread BTC-ETH”

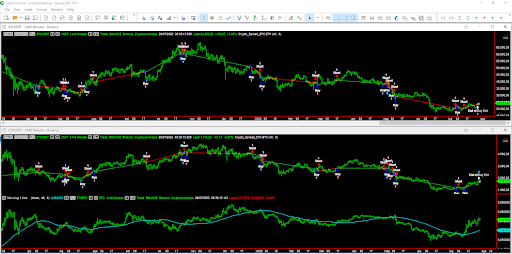

Un esempio dei trade della strategia è visibile in figura 2, dove si nota come avvengano in contemporanea. Ciò viene fatto per salvaguardare l’idea di base di operare in spread, per cui occorre non far decadere mai l’hedge della posizione, altrimenti si perderebbe l’assunto principale della strategia.

Come tutte le strategie in spread anche questa prevede sia operazioni long che short.

I test vengono condotti sulle crypto spot. Viene utilizzata una size monetaria fissa sia per BTC che ETH, corrispondente a 10.000$ ciascuno, prendendo i prezzi dell’exchange crypto più grande al mondo, cioè Binance, che permettono di scalare la propria posizione fino ad oltre 1/1000 di Bitcoin, equivalente ad oggi a circa 23$.

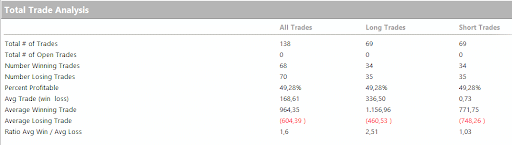

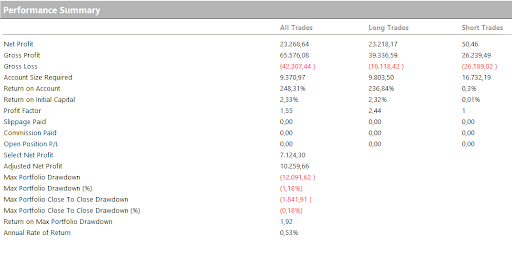

Nelle figure da 3 a 5 si vedono i risultati che produce questa strategia.

Si nota subito come la curva dei profitti sia crescente (figura 1). Soprattutto l’average trade (figura 2) sembra essere abbastanza capiente da poter ripagare i costi commissionali e lo slippage che, volenti o nolenti, ci si troverà ad affrontare in live trading. Il dato sul valore di un trade medio si attesta attorno ai 170$, o il 1,7% del controvalore della posizione adottata.

Quando si opera in spread è bene ricordare che le commissioni e lo slippage impattano il doppio rispetto a una strategia tradizionale. Questo accade perché nelle strategie in spread, una singola operazione in realtà comprende due trade distinti, uno long e uno short. Pertanto prende ancora più importanza la lettura del valore sull’average trade, in quanto operare in spread è più costoso che operare in maniera classica.

Il massimo drawdown di -12.000$ si manifesta a seguito di un fortissimo rally della strategia, che poi ha visto rimangiarsi gran parte di quei profitti. A parte questo raro episodio, la strategia si mantiene su livelli di drawdown consoni ai ritorni che fornisce.

Conclusioni della strategia

Questi test iniziali condotti sullo spread tra BTC ed ETH possono ritenersi soddisfacenti. Si è visto come le indicazioni fornite possano in qualche modo essere sfruttate anche in live trading.

Inoltre, quel che è emerso è che l’operatività in spread fornisce effettivamente quella protezione tanto millantata. Vedasi il comportamento dell’equity line nell’ultima fase del backtest, dove a fronte di grandi ribassi visti nel 2022 su ambo le criptovalute analizzate, la strategia in spread avrebbe permesso di dormire sonni più tranquilli.

Questo, come si è affermato all’inizio dell’articolo, a discapito dei profitti, che sarebbero stati indubbiamente maggiori tramite il semplice “buy&hold”, ma che avrebbero condotto probabilmente ad uno stress elevato nei momenti ribassisti.

Per questo articolo è tutto, alla prossima.

Buon trading!

The post Strategia di trading basata sullo Spread BTC-ETH appeared first on The Cryptonomist.